الرقابة على المخاطر والمعيار الجديد لكفاية رأس المال Basel 2:

يعتبر رأس مال المصرف أكثر المصادر فاعلية للحماية من المخاطر.وهي وسيلة فاعلة للرقابة لأنه يمكن تطبيق معايير رأس المال بصورة موحدة على المؤسسات وفي التشريعات المختلفة.ويقصد برأس المال عامة الأسهم العائدة لأصحاب حقوق الملكية. وعادة ما تقاس كفاية رأس المال في المصارف بمعدل رأس المال إلى الأصول، بمعنى معدل الإستدانة (الرافعة) . ولكن معدل الرافعة لا يغطي المخاطر النسبية للأصول المختلفة. وعلاوة على ذلك، فإن ذلك المعدل لا يأخذ في الحسبان دور رؤوس الأموال في الاستقرار، لأنها ذات آجال أطول مقارنة بالودائع، ولديها القدرة على تخفيف الضغط على حقوق الملكية الخاصة بالمساهمين في حالة حدوث أزمة. لأجل ذلك أدخلت اتفاقية بازل (I) لعام 1988 حول كفاية رأس المال مفهوم أوزان المخاطر للأصول وتفرق بين الطبقة الأولى والطبقة الثانية لرأس المال. وتنص الاتفاقية أن تحتفظ المصارف التجارية في دول مجموعة العشرة والتي لديها نشاط مصرفي دولي، بمعدل رافعة لا يقل عن 03% (أي أن لا تقل نسبة رأس المال إلى الأصول عن 03%).

لقد أفرز التطبيق العملي لمعيار كفاية رأس المال Basel 1 عدة عيوب ونقاط ضعف في المعيار دفعت إلى قيام لجنة بازل بالتقدم بمعيار جديد للملاءة Basel 2.

أعطى Basel 1 وزناً ترجيحياً لالتزامات القطاع الخاص تجاه المصارف (100%) باستثناء القروض السكنية أو بمعنى آخر طالب المعيار المصارف بالاحتفاظ برأسمال نسبته (8%) من هذه الالتزامات وقد نشأ عن ذلك أمرين مهمين:

- أولهما: عدم التمييز بين المصارف وفقاً لدرجة مخاطرتها "عدم الحساسية الكافية للمخاطر" ,حيث أن التزامات القطاع الخاص تختلف بشكل كبير ضمن المصرف الواحد وبين المصارف. فمثلاً التزامات القطاع الخاص تختلف درجة مخاطرها بين المصارف حسب السياسة الائتمانية وطبيعة مكوناتها ,وضمن المصرف الواحد حسب القطاع والظروف الاقتصادية، طبيعة الضمان … الخ.

- ثانيهما: قيام العديد من المصارف بنقل الموجودات ذات درجة المخاطر المنخفضة إلى خارج الميزانية من خلال التوريق (Securitization) الأمر الذي نشأ عنه ارتفاع درجة مخاطرة الجزء المتبقي من محفظة موجودات المصرف.

إضافة إلى ما سبق فإن المعيار الحالي لكفاية رأس المال Basel 1 لم يأخذ بعين الاعتبار أحد أهم المخاطر التي تواجه المصارف, وهي المخاطر التشغيلية التي عرفتها لجنة بازل بأنها "احتمالية الخسارة التي قد تنشأ عن فشل أو عدم كفاية عمليات داخلية، أشخاص، أنظمة، أو بسبب أحداث خارجية". هذا، وقد زادت أهمية هذا النوع من المخاطر بسبب التطور التكنولوجي الكبير والتعقيد في طبيعة وحجم الخدمات التي تقدمها المصارف لعملائها، ومن الأمثلة على الخسائر التي تنشأ عن المخاطر التشغيلية : الخسائر المتعلقة بفشل أنظمة الحاسب، الاحتيال والسرقة، تلف أو إضاعة أو عدم الاحتفاظ بالوثائق وتجاوز الصلاحيات، وتشمل المخاطر التشغيلية المخاطر القانونية وفقاً لتعريف لجنة بازل. هذا، وبالنظر إلى المخاطر الاستثنائية التي عرفتها اللجنة المنبثقة عن هيئة المحاسبة والمراجعة للمؤسسات المالية والإسلامية يمكن القول أن هذه المخاطر تندرج ضمن المخاطر التشغيلية وأن ما جاءت به اللجنة بخصوص هذه المخاطر يمثل خطوة متقدمة في تحديد المخاطر التي تواجه المصارف الإسلامية والتقليدية.

بسبب ما تقدم فقد تقدمت لجنة بازل في منتصف عام 1999 بمعيار جديد لكفاية رأس المال يهدف إلى: تعزيز سلامة ومتانة النظام المالي والمصرفي، تعزيز التنافسية بين مؤسسات الجهاز المصرفين, تغطية أشمل للمخاطر التي تواجه المصارف ، تطوير أساليب لقياس المخاطر التي تتميز بدرجة عالية من الحساسية للمخاطر التي تواجه المصارف،التركيز على المصارف الكبيرة التي تمارس الأنشطة المصرفية على أساس دولي, وفي نفس الوقت يتضمن مبادئ ووسائل تجعل من المناسب تطبيقه من قبل المصارف الصغيرة ومتوسطة الحجم.

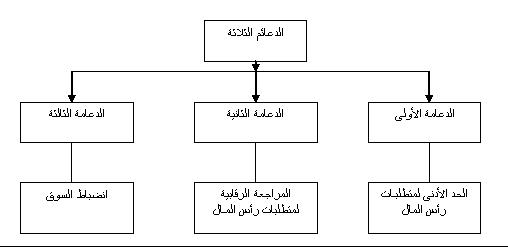

هذا، وقد تضمن المعيار الجديد لكفاية رأس المال Basel 2 ثلاثة أركان هي